乱高下する原油価格と暴落に近い末端市況を考える

|

魅力あるSS業界への生みの苦しみなのか 乱高下する原油価格と暴落に近い末端市況を考える |

WTI価格の異常な乱高下 NYMEXはリスクヘッジには程遠いギャンブル場なのか

WTI価格の異常な乱高下 NYMEXはリスクヘッジには程遠いギャンブル場なのかWTI価格は7月11日に147ドル/Bという史上最高価格をつけました。そして、

「これで200ドルは時間の問題」とマッチポンプの如く相場を煽る米投資会社のコメント。

今年の1月企画でも「あるべき姿は70ドル」と申し上げて来た私としては、本当に勇気

のいることでしたが、石油現業者として、更に99.7%の石油を輸入に頼る日本国民の

一人としては、偽らざる心境です。

しかしそれまで、なかなか動こうとしなかった米当局も、流石に問題と感じたのでしょうか、

「監視を強化するとともに何らかの規制を検討する」等の発表すると同時に、相場は一転し

下げ基調となりました。そして9月12日には、概ね100ドルまで下がりました。

まあこの辺までは、想定の範囲内でしたが、週明けにリーマンブラザースの破綻が発表

されると米国のみならず、世界の株式市場は大暴落。通常なら株式がだめなら先物へと

資金が流れてくるのですが、今回は正に米国全体の信用不安。先物市場からも一度資金を

引き上げようとしたのでしょうか、15日16日の二日間で90ドルまで値下りした時は、

値下げ自体は歓迎するもののその不透明な下がり方には不信感すら覚えました。

しかしその不信が怒りにもなったのは22日の相場です。1日に103ドルから何と130ドル

まで乱高下し、終値でも120.9ドルの前日比+16ドルもの値上がりとなりました。

戦争でも始まったのでしょうか。ホルムズ海峡でも封鎖されたのでしょうか。いえ違います。

米当局が金融市場の信用回復のために公的資金をつぎ込んだだけなのです。そしてまた

WTIのバブルが、NENEXの先物市場での投機ゲームが始まってしまいました。

ちなみにNYMEXには値幅制限はないのでしょうか。先物関係者に聞いたところ、

「一応10ドル/B幅でサーキットブレイクと称する5分の取引中断があるが、その後はまた

値幅制限10ドルで取引が再会されるので、事実上制限はないのと同じだ」とのことでした。

この22日の乱高下は米当局が金融不安解消のために多額の税金を投入したことが、

きっかけと言えるでしょう。直接の目的ではないものの、結果としては実需とは何も関係ない

要因で石油価格が急上昇し、石油資源を持たない多くの国の弱者から最低限の生活を

奪っているのではないでしょうか。同様に6月下旬に765ドルまで上げたシカゴのコーンも

8月に500ドルを一時割りましたが、その後再び600ドルまで上昇。世界では貧困による

食料や不衛生な水等の問題で、一日5000人近い人がその生命を奪われているという

事実を先物市場を監視する当局者は、知っているのでしょうか。

暴落に近い日本国内のガソリン末端市況さてSSの当事者として最も心配なのが、国内のガソリン市況の大幅下落です。一般消費者

の皆様は「原油が下がったから当たり前」と思われるかもしれませんが、実は、とんでもない

速度と幅で下落しています。WTIのピークは7月11日の147ドルですが、冷静に見るために

7月平均で見ると133.6ドル。8月平均は117ドル。9月平均は、103.7ドルとなりました。

一方、日本に輸入される原油価格を事実上決めるドバイ・オマーンの平均価格は、7月平均

132.5ドル、8月は113ドル、9月96ドルで、こちらも大幅下落となりました。

しかしこれは出荷時点のFOB価格で、日本に輸送され通関を経るのは、概ね1ヶ月後です。

よって備蓄義務等の在庫分を考えないとしても、下落となるのはその後のはずです。

ちなみに日本の元売の絶対コストである7月の輸入原油通関CIF価格は88.5円、8月は

91.9円。従って8月は、7月比4円のコストUPとなり石油元売各社は、8月の卸価格を

4−5円値上げしました。

では8月のガソリン末端市況はどうだったのでしょうか。8月4日がピークとなり史上最高の

185円を記録。7月7日の181.5円から3.5円は上がったように見えますが、それ以降、

高値等による需要減の影響と過当競争でじりじりと軟化し、8月25日には、181.7円。

そして9月1日には、176.2円まで下落しました。7月7日が181.5円だったことを考えると

結局8月の値上げは、不発とは言いませんが、SSとしては大幅な転嫁不足で終わったと

言わざるを得ません。

そして9月の原油輸入CIF価格は、弊社推定で約10円下がり82円程度になりそうですが

石油元売各社は、過去値上げ時の転嫁不足があるとして値下げ幅を5−6円に留めました。

しかし9月1日以降の末端市場も更に軟化。8日174.5円、16日173円、22日171.5円、

29日170.2円と下落が止まりません。

そして毎回申し上げておりますが、この数字は石油情報センター発表の全国市況の話で、

実際よりやや高めに発表されていると思います。土地や人件費コストが高いと言われる

東京23区内にある弊社のSSでさえ、そのガソリン価格は、7月のピークでは180円で

販売しておりましたが、10月3日現在160円と20円の大幅下落を余儀なくされています。

今回の市場暴落の原因と傾向が、今までと少し違うと感じるところはSS業界は、今三重苦に悩まされています。第一は価格高騰、第ニに需要減。暫定税率が

復活した5月以降、前年比90%と言っていいでしょう。そして自分だけが売りまけているの

ではないかという疑心暗鬼により、第三の「過当競争の激化」に襲われていると思います。

それでも8月までは、仕入価格が大幅値上げの連続であったために、隣のSSを気にして

いる余裕もなく、大手ホームC等の安値はあったものの比較的堅調に推移したと思います。

ところが今回の9月の値下げは、今までは少し違うようです。今まで値下げと言えば、HCや

大手広域ディーラーやEM系の新興大手等が先行して値下げするパターンでしたが、今回は

中小ディーラーも積極的に追随していように思います。いやむしろ、彼らは、今までの憂さを

晴らすような感じさえします。 その理由は何でしょうか。それは恐らく10月からスタートした

元売の新価格体系の影響でしょう。過去、中小特約店は、末端市況スライドのような感じで、

比較的高い卸価格を強いられて来ましたが、今回の改定を期に会社規模は、あまり関係

なくなりました。そして元売は、新価格体系への合意を早く取り付けたいことから早期実施も

可としました。その結果、9月から新価格体系で契約した特約店が、もしTOCOMの100%

連動方式でを選択したとすれば、1SS特約店でもその仕切価格は、それまでの広域ディー

ラー並みになると言っても過言ではありません。但しその割合は、本当はごく少数なのです。

新仕切体系の問題か TOCOMの問題かそして9月15日。今までのような系列特約店から取材情報の新聞報道ではなく、出光自らが

新価格体系についてようやく正式発表しました。その内容は、

1.今までの月2回の改定を毎週とする。

2.価格は、情報配信会社のRIM社発表価格やTOCOM価格を参考にする(後に修正)

3.この価格に配送コストやブランドコスト等を乗せて系列特約店に通知する。

という程度のものでした。肝心なのは、RIM価格やTOCOM価格を参考にはするけれども

「完全スライドではない」ということです。また配送運賃やブランド料などは、当然のように、

発表されませんでした。従って新日石の「RIM価格(但し4地域を平均他)かTOCOM価格

または4陸RIMとTOCOMを50%ずつの3通りからの選択方式」と内容は近いものの、

かなりアバウトな印象を受けました。

しかし、明確に決める新日石方式の新価格体系の問題点が、開始早々現実になりました。

RIM社発表の現物価格の方は、9月下旬のガソリン税抜きで89円前後と、常識範囲内の

価格であるのに対し、TOCOMの期近物である10月限月は79円で10円もの開きです。

以前から申し上げている通り、末端市場でのSSの粗利は5円から7円、好市況地域でも

せいぜい10円しかないのに、RIMかTOCOMかどちらを選んだかというだけで、12円も

マージンが違ってよいのでしょうか。これが「健全な卸価格決定方式」なのでしょうか。

更に10月限月の納会日である9月25日の翌26日からは、11月限月が、毎週の卸価格

の参照データとなりますが、9月24日の11月限月価格は何と72円でストップ安。現物で

あるRIM価格とは、一時的になんと17円近い開きがあることになります。

では、先物価格が異常なのでしょうか。実はそうとも言い切れません。それは9月26日

以降取引される11月限月を買って、もし現物で受けるとすれば、11月1日から末日まで

に受け取るので、その時点の現物のRIM価格と比べるのが本来の姿だからです。

11月限月を10月1日に買ったとすれば最大60日。最短で10月24日に買って11月

1日に受取りも出来るので7日間ですが、あくまで未来の価格なのです。

東京工業品取引所に行き、改めて先物の勉強をさせて頂きました本HPでも先物を勉強しその都度報告をして参りました。TOCOMでガソリンが上場された

1999年10月、現物は動くか 先物市場の今後、

2005年3月、先物価格VS現物価格 どれがほんとの軽油価格

またTOCOM直下のオフィシャルサイトのTOCOMナビの最新トピックスにも過去2回

(3原稿)寄稿しましたが、今回のTOCOM訪問を期に改めて勉強させて頂きました。

場所は日本橋。 ビルとしては決して大きくなく、売買しているシステム室の人影もまばらで

ディスプレィだけが並ぶ閑散とした感じでした。お名前はあえて控えますが、お世話にな

った取引所の皆様、ご同行頂いた皆様、ありがとうございました。心より御礼申し上ます。

ビル全景 システム室 元立会所(改装中)

石油業界人のための先物知識まとめ業界人の皆様も10月からは最低限知っておいてた方が良いと先物知識を纏めてみました。

東京工業品取引所(通称TOCOM)での上場商品は、原油、ガソリン、灯油の石油3品の他

金、銀、白金、パラジウム、ゴムなどで、残念ながら軽油は今は上場されていません。

石油3品については、向こう6ヶ月間の6つの限月で取引されています。

原油、ガソリン、灯油共に呼値は1klで単位は10円、取引単位は50KLです。

原油は、先物市場だけの売買(現金決済先物取引)です。

ガソリンと灯油は、現物でも受渡すことも出来る現物先物取引です。

尚、現物を受渡する際の単位は100klで、前述の取引単位とは異なります。

但し現実的には、多くの取引(建玉)が納会日前に反対売買で解消されてしまいますので

現物受渡までに至るのはごく僅かです。(ちなみに10月限月の受渡は831枚 41550KL)

立会時間は、9:00-11:00、12:30-17:30。全て電子化されているのに「立会い」です。

取引所で直接売買出来るのは「会員」に限られ、顧客を持ち顧客からの委託での売買が

出来る会員は「受諾会員」、自己の売買のみが出来るのは「市場会員」です。

我々のような個人や会社は、通常、受諾会員を経由しての取引となります。

新日本石油、出光興産、太陽石油は、自己の売買と現物の受渡が出来る市場会員です。

過度の投機を防止するため市場には、値幅制限と建玉制限があります。

値幅制限は毎月決められますが、今は、原油、ガソリン、灯油とも3600円/KLです。

建玉とは、買ったまま持っている残高。売ったまま持っているそれぞれの残高です。

建玉の制限は会員の資産規模にもよりますが、ガソリンと灯油、そして売り、買いそれぞれ

一会員最大で当月限500枚、翌月限1000枚、その他の限月各3000枚です。

原油は6400枚です。但し「全建玉の10%との多い方」と書いてありますので、商いが

少ない時は、全市場の10%まで、たった1社で買えるということのようです。TOCOMの

2004年の市場規模は、NYMEXと大連に続き世界第3位でしたが、07年は第9位だそうです。

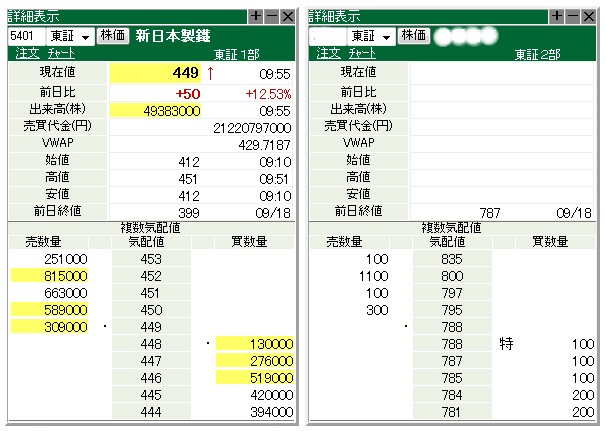

価格はどうやって決まるのか、東証1部2部の例で説明するとではその価格はどのようにして決まるのでしょうか。取引の最初は、板寄せ方式です。

これは、売と買の値段と枚数をコンピューターが判断して、一番多い取引が成立する

値段を算出し市場がスタートし、その後はザラ場とよばれる方式で決まっていきます。

これを株式の東証一部の新日鉄と二部の石油系の会社の例で見てみてみましょう。

上記表は、9月19日の10時頃の実データです。左上新日鉄には、448円と449円を

はさんで多くの売買の注文が並び、取引開始から55分で49383千株の取引が行われ

たことを示しています。しかし同じ東証でも二部となると、商い量は右上のごとくです。

売りの最安値は795円で300株(この会社の取引単位は100株です)。しかし買いの

最高値が788円の100株なので、この日はまだ全く商いが成立していません。

いわゆる流動性が低いのです。私のような一個人でも、もし900株持っていて成り行き

(価格を指定しないこと)で売り注文をいれたら価格は、一気に781円まで下落します。

この私でも市場価格を下げられたということになるのでしょうか。

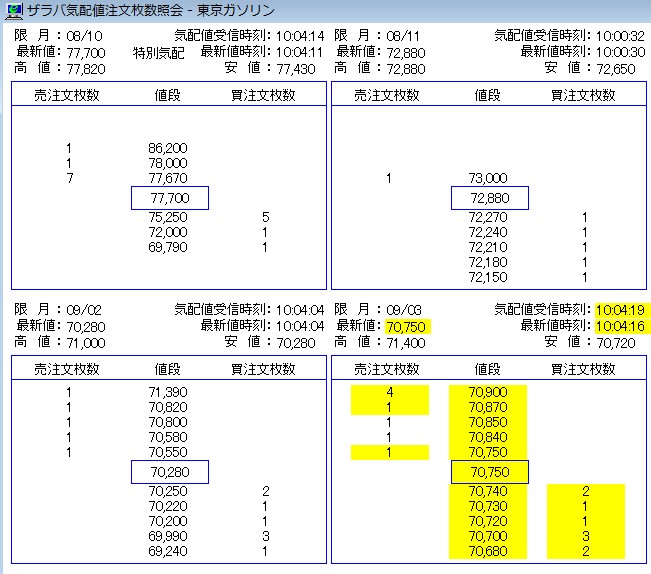

気になるTOCOMガソリンの市場規模は下記表は、同じ9月19日10時頃のTOCOMガソリン市場のザラ場気配表です。

左上10月限月、右上11月限月、左下2月限月、右下3月限月です。(12月と1月は割愛)。

皆様、見て驚きませんか。特に薄商いの日や時間を狙ったつもりはないのですが、上記の

東証の新日鉄と比べれば、非常に取引高が少ないのが分かります。

また傾向として期近物である10月限月の売買が少なく、この日のこの時間に限って言えば

78000円の上が86200円まで売り注文が合計で9枚しかないので、もし9枚x50KL=

450KLの買いを入れれば、価格は一気に86200円になります。もちろんその時には、

高い価格を見て、安い玉をもっている人が、売りに出てくるでしょうから、これを終値まで

維持しるのは、かなり苦労がするでしょうが、もし取引終了間近であったら終値として、

この高い価格を残せる確率は高いでしょう。

また我々現業者は期近物に注目しますが、一般投資家は、長い間勝負が出来るということで

期先物を好んで売買しているようです。新しいオーダーが入る度に黄色に変化する画面は、

期先物である来年の3月限月の取引が多かったの上記の通りです。

1日の商い量としては、どうなのか上記の表は、9/19の10時頃という何の根拠もない日の短い出来事の報告なので

必ずしも正確な実態を把握していないのかもしれません。そこでTOCOMのHPに行って

色々なところを探すと、かなり有意義なデータを無料で見ることが出来ます。

ガソリンを例にお勧めページを紹介すると、まずTOCOMの日本語ページから入ります。

その1は、ガソリンの相場表です。今なら11月から4月まで6ヶ月分の価格が見れます。

その2は、会員別の 取引表 と 取組表です。

ちなみに取引とは全ての売買を言い、その結果、決済せず残っているのが取組高です。

その3は、これが一番の注目なのですが、既に終わった10月限月の会員別受渡表です。

以下がそれをまとめた表ですが、誰がどのくらい現物取引したのか一目で分かります。

まず月間全体では、831枚x50kl=41550KLが10月限月の建て玉としてのこり、

10月1日から31日までに、この受渡しが行われることになります。元売間では、数量上

の結果として、太陽が50枚すなわち2500KL売って出光が2500KLを引き受け、また

新日石は数字がないので、10月限月では、反対売買で建玉を解消したのが分かります。

我々一般のSS現業者が現物を受け取ることは可能なのか当社は、新日石の特約店なので、今まで先物を買った経験がないのですが、TOCOMの

関係者にお伺いすれば、一般のSSの方でも現物の引取は一応可能とのことでした。

しかしある業界人の話では、自分で直接手配するのはむずかしいとのことです。例えば

名古屋は、取引単位が10KLでそれも潮見埠頭の油槽所でのローリー渡しですが、

TOCOMの場合は、場所は渡方が決めるので、千葉か川崎か事前には分かりません。

またその受渡方法も原則船渡しなので、素人には、かなりの精神的負担です。

「渡方と受方で話し合って同意が得られれば、陸上渡しや20KLずつのローリー渡しも

可能なのです」とTOCOM担当者の説明ですが、「渡方は、元売等巨大企業、受方は

一SS」ですから、対等な関係でないことは、なかなかお分かり頂けませんでした。

例えば、買い手のSS業者が、無印ローリーを手配してある製油所に受取に行ったと

すると「当製油所は安全上、出入りする全てのローリーの運転手にさんに事前に保安

講習を受けてもらう規則なので、講習済みの方でないと入所出来ません」と事実上断ら

れてしまうそうです。

これを解決する方法としては、TOCOMが見かけ上第三者物流組織を作って、「京浜から

100kmの距離なら2円で配送します」というような物流システムの構築して下さい」と

とお伺いしたのですが、「現物受渡のノウハウのある受諾会員に相談して下さい」との

ことでしたので、時具体的に会社をお伺いしたら、前述の会員別取引表にある50社

以上の受諾会員の中で、受渡しノウハウがあるのは、2社と聞いてまたびっくりしました。

現物の受渡しを考えると前述の中部大阪商品取引所通称C−COMが理想です。

取引単位受渡単位ともに10kl、受渡場所も名古屋市港区潮見町にある潮見埠頭油槽所。

受渡方法も船ではなくローリーです。そして取引所そのものが、現物受渡しに際し、責任を

もって配慮していることが、下記の受渡方法の注意書きからも感じられます。

※タンクローリーは、原則として受方が手配する。この場合において受方は、受渡場所の

入構許可基準に合致するタンクローリーを手配しなければならない。

※ 受渡場所に係るタンクローリーの登録等手続きについては、渡方は協力するものとする。

新仕切り体系でTOCOMという指標は、元売と特約店間にとって本当に公平なのか先物市場では、元売も一SS業者も関係なく取引出来ますので一見公平のようですが

資産規模による建玉の差は言うに及ばず、現物の受渡になった時は決定的な差が出ます。

元売は現物の受渡両方出来ますが、我々には受けは出来ても、品質保証上「渡す」という

ことが出来ないのです。そして今までご説明して来たように、今回新仕切り体系で採用される

期近物は、非常に薄商いです。このような状況の中で元売が本気で買いに入ったら、市況が

高騰することは目に見えています。また別な意味で問題なのは、10月の現物渡しは、前述

の通り41550KL。一方日本のガソリン需要は月間500万kL弱ですから、1%以下です。

そんなことはコンプライアンス上しないとは思いますが、TOCOMで高く買い1%の取引では

損をしたとしても残りの99%の取引価格を上げれば、利益は取り戻せるというのは、算数の

話です。このような指標を商いの非常に少ない段階で 元売特約店間の卸価格決定指標と

して採用するのはやはり、時期尚早だったのではないかと思います。

ちなみに出光の特約店関係者から聞いたのですが、TOCOMをベースにすることは理想

だか、現在取引量が少ないので、当面はRIMで行くと語ったそうです。ではTOCOMを

本格的に採用するのは、取引が今よりどのくらい増えた時ですかとお伺いしたら何と

「100倍」と答えたそうです。果たしてそれはいつになることでしょうか。

改めて今の暴落市況を考える 新価格早期実施店は極わずか 下落原因は疑心暗鬼?10月3日現在、全国各地に飛んでもない安値が見られます。石油情報センターの9月30日

価格は、170.2円と何とか170円台を保っていますが、東京の弊社直営SSの店頭価格も

160円と直近ピークの7月価格の180円より20円も下落。東京全体では安値店は152円

まで値下がりしています。

一方10月第1週の卸価格のベースとなる前週のRIM価格は89円。また聞こえてくる

最初の卸価格は税抜きで、150円前後ですから、ブランドコストや卸コストは計算上、

製油所EX89円+ガソリン税53.8+配送ブランド卸コスト等は、7円程度でしょう。

TOCOMを採用すればEX価格が79円で10円安となりそうですが、下限価格条項に

ひっかかりこんなに安くはなりません。そもそも現在の推定輸入原油CIF価格は、せい

ぜい81円です。7月なら大手広域ディーラーでもCIF+15円くらいが相場でしたから、

その例で言えば150円は、推定CIF81円と53.8円+15.2円ですから、広域ディー

ラー並みの価格を一般SSが手にしたことになります。

逆に言えば、推定原油CIF価格を割るようなTOCOMガソリン価格は、「今」の価格を表現

する指標としては、期近物を採用したとしてもやはり無理があります。有識者の中には、

「今は時価会計の時代。CIFは1月前の時価だからそれは忘れていい」とおっしゃっる方も

いますが、元売に代わって申し上げれば、産油国が遡って値引いてくれる訳でもないし、

先物市場から現物原油の仕入れも出来ないので、99.7%を輸入に頼る日本の元売

としては、現実の仕入れコストでしょう。原油の先安感が続く限り、TOCOMは現物より

安くなると思いますが、元売から送られてくる資料に下限価格=原油価格推定CIFも

しっかり入っていますので、CIFを忘れることは出来ません。

「魅力あるSS業界」にための「生みの苦しみ」であることを祈ります

さて市況暴落の理由が、新仕切体系の早期適用組の、更にTOCOM100%組の選択が

的中し、これが大手量販店に追随しているからだと推測している業界人もいますが、

確かな筋によれば、出光は当面RIMのみでいくそうですし、新日石も多くの特約店が

RIMでスタートしているようです。また早期適用した特約店は、1割り以下ですし、早期に

決めた会社ほどRIMのみで契約しているので、新価格体系の早期適用組が市況下落の

原因だとするのは、やはり間違いだと思います。下限価格もありますし、下落の本当の

理由は、「早期適用組が安く買っているらしい、今は我慢しても、追随しなくてはという

疑心暗鬼だと思います。

ちなみに新価格体系への移行は、出光と新日石だけと思われていかもしれませんが、

当社に寄せられている情報では、他の民族系も早ければ11月から、遅くとも来年4月から

この体系に変わっていくようです。

元売の社会的使命という言う意味では、8月企画の下記主張は何ら変わっていません。

元売の社会的使命は安定供給であり、それは「数量」だけでなく「価格」も含まれる。

日本の消費者や大手需要家が、本当に毎週の価格変動を望んでいると思えない。

日経新聞10/3の一面も「料金改定制度急変動に歯止め 電気・ガス見直しへ」。

石油業界でその変動リスクを弾力的に吸収しなくてはならないとすれば、それは

消費者でもSSや中小販売店ではなく、巨大企業である元売ではないか。過去の

方式での問題点は、恣意的な卸価格の格差。市場変動要素も確かに必要だが、

日本国全体としての絶対コストである原油輸入CIF価格もまだ重要ではないか。

従来大手のみに適用されていた当月推定CIF価格とRIM価格の1/2を方式を、

中小特約店にも拡大することが初めてもかったのではないか が当社主張です。

但し弊社だけそれを唱えても、新体系がスタートした以上、もはや意味も持ちません。

よって弊社もちゃんと判子を押させて頂き、気持ちを改めての10月スタートとなりました。

この新価格体系が、SS市場の価格競争を更に激しくし、「誰も儲からないSS業界」

になるのではなく、恣意的な差別のない卸価格体系が確立し、価格ではなくCSで競争が

出来る「魅力あるSS業界」になるための「生みの苦しみ」であることを願っています。

2008年10月3日 文責 垣見裕司 ご意見ご要望ご感想はこちらから Ver3