燃料アンモニアと合成燃料e-fuelを考える

|

2030年温室効果ガス46%削減の切り札か 燃料アンモニアと合成燃料e-fuelを考える |

アンモニアとは何か その概略は

アンモニアとは何か その概略は

まずアンモニアは分子式が、NH3と表される無機化合物です。液体と誤解され

されがちですが、常温常圧では無色の気体で、特有の強い刺激臭を持ちます。

水に良く溶けるため、水溶液(アンモニア水)として使用されることも多く、

化学工業では基礎的な窒素源として重要で、肥料等に用いられています。

アンモニアの沸点は-33℃です。また20℃では、0.857 MPa (8.46気圧)で

液化するので、LPガス同様、扱いやすい性質で、-263℃でないと液化しない

水素との最大の違いで、貯蔵や運搬しやすい物質です。

但し、注意が必要なのは人体に対し毒性を持つことです。特に粘膜に対する

刺激性は強く、濃度 0.1% 以上のガス吸引で危険症状が現れます。

液体状で飛散した場合は非常に危険で、特に目に入った場合には失明に至る

可能性が高く、高濃度のガスを吸入した場合は、刺激によるショックで呼吸停止。

また血中アンモニア濃度が高くなると、中枢神経系に強く働き、意識障害が生じる

こともあるそうです。

従って悪臭防止法に基づく特定悪臭物質の一つであり、毒物および劇物取締法

においても劇物に指定されています。

高圧ガス保安法では、毒性ガス及び可燃性ガスに指定され、白色のボンベを用い

毒性などの注意書きは、特に赤で書くように規定されています。

アンモニアの製造。やはり化石燃料から作られていた

アンモニアは、現在その大半が、天然ガス、石油、石炭等の化石燃料から製造

されています。従って現段階では、グレーアンモニアということになりますが、国連

の枠組み条約での取決めは、製造国のCO2排出としてカウントされるようです。

また今後は、製造時に産出したCO2を油田に戻す等のCCUSが望まれるでしょう。

もちろん再生可能エネルギーから作られた水素を利用して、製造することも勿論

技術的には可能ですが、コストがまだ高いことは、後ほどご説明します。

(CCUS=CO2回収貯留CCS+有効利用のこと)

アンモニアの製造は、例えば化石燃料のメタンから作る場合は改質反応。

グリーン水素は水の電気分解等でまず水素を製造し、その後はハーバー・

ボッシュ法で製造します。

具体的には、鉄を主体とした触媒上で水素と窒素を 400-600℃、200-1000

気圧という高温高圧の超臨界流体状態で直接反応させる方法です。

製造時の化学反応式は N2+3H2→2NH3 1モル当たり46kJの発熱反応です。

一方アンモニアの燃焼時の反応式は、4NH3+3O2=2N2+6H2Oで、1モル当たり

380kJ( 91kcal)の熱を発します。

これは水素の 284kJ (68kcal)よりは多いのですが、天然ガスの主成分である

メタン(CH4)の 888kJ (212kcal)よりは少なくなっています。

アンモニアは、炭素を含んでおらず、燃焼時にCO2を出さないので、昨今の

カーボンニュートラルが叫ばれるようになり、アンモニアの燃料としての用途が

注目されるようになりました。(但しNOxは出ますが、今回は触れません。)

アンモニアの世界需要は年間2億㌧しかなく、貿易量は僅か1割

現在アンモニアの市場は、肥料や工業用途等の原料用として確立しています。

その世界のアンモニア生産量は2019年で年間約2億トン程度で、輸出に

回されるいわゆる貿易量は、約1割の約2,000万トンしかありません。従って

ほとんどが地産地消で消費され、需給バランスがあっていることになります。

日本国内で見ると、原料用アンモニア消費量は2019年で約108万トンです。

国内生産は約8割、輸入は約2割(輸入元はインドネシア及びマレーシア)と

原油やLNG等の燃料需要と比べると小規模な市場であることが分かります。

従って今後新たに燃料用途でアンモニアの輸入を考える場合には、生産国と

よく協議し、市場価格の高騰を防ぎつつ、安定的に必要量を確保していくこと

が必要となるでしょう。個人的には、世界で初めてLNGを開発し、その需要や

市場を作った日本の電力業界のノウハウと活躍に期待したいと思います。

2019年のアンモニアの世界市場

データ出所 燃料アンモニア導入官民協議会 2021年2月中間報告より

アンモニアの世界の価格動向

現在世界で行われているアンモニア取引は、化学肥料等の原料用ですが

その市場価格は、輸出港を念頭に置いた「カリブ海産(トリニダード・トバゴ)」

「黒海産(ロシア)」、「中東産」、「東南アジア産(インドネシア、マレーシア)」と

需要地を念頭に置いた「CFR欧州」、「CFR米州」、「CFRインド」、「CFR極東

(中国、韓国、台湾、日本)」が存在しているそうです。

日本の輸入価格は「CFR極東(中国、韓国、台湾、日本)」を中心に、「中東産」

「東南アジア産(インドネシア、マレーシア)」を参照しています。この市場価格は

原油価格に相関しています。最近では、コロナでの原油価格低迷を受け、

2020年10月時点のアンモニア価格は300米ドル/トン程度となっています。

アンモニアの世界市場価格

グレー、ブルー、グリーンアンモニアの価格差

燃料アンモニア導入官民協議会の2021年2月中間報告では、私の知りたい

グレー、ブルー、グリーンアンモニアの価格差を推定出来る資料がありました。

まず世界的な地域差で、アンモニアを作るコストは大幅に異なるそうです。

そして今後、日本や世界が燃料としてのアンモニアの消費を拡大すると、その

価格はどうしても上振れすると思われるので、高い方の価格でご説明します。

まず天然ガスから製造したグレーアンモニアを仮に600㌦/㌧とします。

開発時や製造時にCCUSでCO2を再利用をしたブルーアンモニアは、+200㌦

程度のせいぜい800㌦/㌧。です。しかしグリーンアンモニアとなると1800㌦/㌧

とのことです。従って最初は生産国に生産時のCO2を負担させてしまって

申し訳ないのですが、まずグレー水素で作ったグレーアンモニアでサプライ

チェーンと国内のインフラ整備を始めて、世界的な排出権取引市場が確立し

その価格をみながらグレー→ブルー→グリーンにしていくのが現実的でしょう。

グレーアンモニアでの火力発電をした時の概算コスト

2019年度の発電に伴う源燃料は先月説明した通り、LNGの35%。石炭の28%、

石油とその他火力で11.5%。すなわち、火力発電で75%を締めています。

この石炭火力は、2015年のコスト試算WGでは、10.4円/kWhと一番安いのです。

仮に海外で300㌦/㌧で輸入したアンモニアで20%混焼すると12.9円/kWに上昇。

そして今後の技術開発が進んで仮にアンモニア専用燃焼の発電機にすると

23.5円/kWhとのことなので、一応は許容範囲だと思います。その時の各コストは

海外水素製造+CO2 EOR販売で 11.5円/Nm3 (EOR )

海外アンモニア製造 4.3円/Nm3 荷造り+海上輸送コスト 2.3円/Nm3

アンモニア専燃設備 46万円/kW ) (EOR=EnhancedOilRecovery増進回収法)

その一方、水素そのもので火力発電した時のコストも試算されておりました。

水素海外製造が天然ガス+CO2 EOR用途販売で11.5円/Nm3

水素のローリー輸送+液化+積荷+海上輸送で何と 162円/Nm3

水素発電機が7万~9万円で最終水素専用燃焼コストは97.3円/kWhでした。

株式会社JERAの2050年ゼロエミッション戦略

ところで皆様は株式会社JERAという会社をご存じでしょうか。2015年に

東京電力フュエル&パワー株式会社(50%)と中部電力株式会社(50%)の

出資によって設立された会社で、事業内容としては、火力発電を中心に

再生可能エネルギーや、LNGの開発や輸入等の事業を行う会社です。

例えばLNGの取扱量は年間3600万㌧で、日本はもとより世界最大です。

また火力発電所は27箇所、発電容量は7000万kW、年間発電量も2650

億kWhで国内の発電量の約3割を占める会社です。この会社が2020年

10月13日に2050年ゼロエミッションへの挑戦戦略を発表しました。

この中で石炭火力とアンモニア混焼の具体的なロードマップがありました。

このJERAの方針について和歌山大学客員教授の垣見祐二様(JERA前社長)

に下記のコメントを頂きましたので、ご紹介させて頂きます。

アンモニアについてのJERAの方針は、すでに実用化された技術をベースに

生産や輸送 、貯蔵そして発電をしていくことで、石炭を始めとする化石燃料から

の退出戦略としては、現実的な方策であると思っています。また中国、インドを

始め、電力需要の旺盛な新興国や今後の成長をめざす途上国が、石炭による

発電を減らすのは、経済的負担が大きく、大変な難題です。こうした課題に日本

が率先して、生産、流通などの供給チ ェーンの整備や必要な技術革新をリードし

それらを新興国や途上国にも拡げていくという戦略は、かつてLNGの開発に

日本勢が大きく寄与したことを彷彿とさせ、個人的には高く評価しています。

当初はアンモニアの製造は化石燃料を使うため「ブルー」ですが将来的には

再生可能エネルギーを使って「グリーン」への発展も視野に入れていることも

評価できます。 将来の決め手は水素だとしても、水素の場合は、貯蔵、輸送に

膨大な費用がかかるため、個人的には液体に変換せず、ガス体のまま、パイプ

ライン等の供給による活用が現実的かと思っています。その意味でも水素キャリア

としてのアンモニアを使う選択肢も生きてくるのではと思っています。引用終。

合成燃料 e-Fuelって何 燃料アンモニアよりそのハードルは高いか

合成燃料とは、CO2とH2を合成して製造される燃料であり、大きくは液体系と

気体系の合成燃料に大別されます。サバティエ反応等のメタネーションにて

製造される合成メタンが気体合成燃料に相当し、FT合成反応によって製造

されるガソリン・灯油・軽油等の混合物が、液体合成燃料に該当します。

この混合液体は、炭化水素化合物の集合体で人工的な原油とも言えます。

この合成燃料の内、再生可能エネルギー由来のグリーン水素を用いて

製造されたものを特にe-fuel(イーフューエル)と呼ばれています。

逆に言えば、化石燃料由来の水素から作ったブルー水素で、再び人口原油

である合成燃料に戻したのでは、根本的には意味が無いことが分かります。

この合成液体燃料は、電池や水素、天然ガスに比較し、重量や体積当りの

エネルギー密度が高いことから、自動車や特に航空機燃料としての優位性が

ガソリンやジェット燃料同様にあるといえます。そして、今ある石油業界の

インフラがそのまま使える点も非常にメリットです。

製造法は、CO2とH2から、まずはCOを作り、COとH2からFT合成するのが

一般的ですが、CO2とH2から直接合成するDilrect-FTという方法もあります。

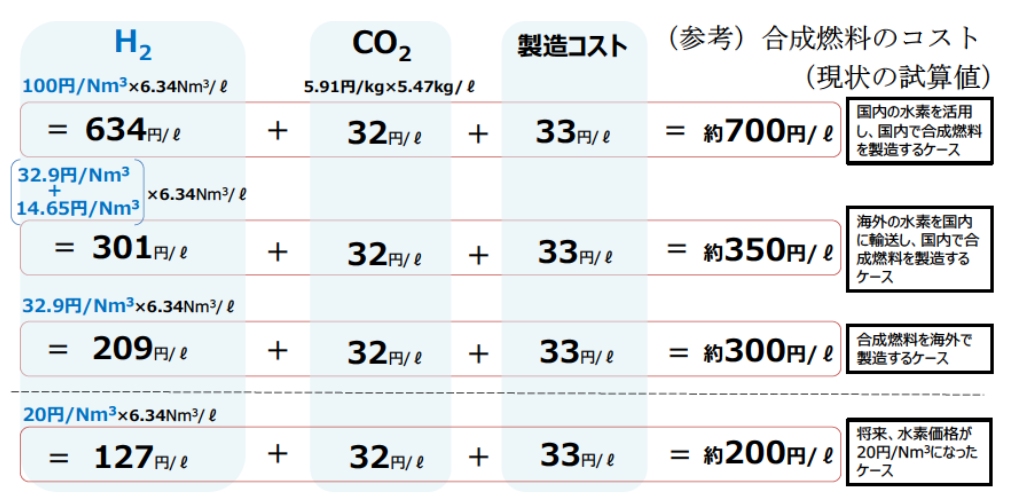

問題点としては触媒が600℃等の高温に耐えられないなど色々ありますが

最終的には生産コストが全く合わないこと。生産量が安定しないなど沢山

あるようです。この報告書では下記のような高価格が紹介されていました。

原油価格が仮に70㌦/B、円レートが110円としても、約50円/Lですから

現状のグレー水素を使っても全く合わないのでそのハードルは高そうです。

資源エネルギー庁HPより 合成燃料研究会中間報告 2021/4/22

https://www.meti.go.jp/shingikai/energy_environment/gosei_nenryo/pdf/20210422_1.pdf

テレビのワイドショーのコメンテーターの皆様へ 参考資料HP等の引用先

今月も燃料アンモニアと合成燃料(e-fuel)の2つの説明に終わりましたが

LPガス業界においてのプロパンを作るプロパネーション等も同様でしょう。

2030年温室効果ガス2013年対比46%削減までは、コストさえ覚悟すれば

何とかなるかもしれませんが、そこから先は、国民が今の電気代の2倍、

4倍を本当に許容するのか。その議論も同時にしていく必要がありそうです。

テレピのワイドショー等のコメンテーターの皆様。耳に優しいカーボンニュー

トラルだけを賞賛するのではなく、その非常に高くつく対応コストと一緒に

解説して頂きたいと思います。 以下参考資料、資源エネルギー庁HP他。

石油連盟 石油産業のカーボンニュートラルに向けたビジョン 2021年3月

燃料アンモニア導入官民協議会 2021年2月中間報告より

https://www.meti.go.jp/shingikai/energy_environment/nenryo_anmonia/pdf/003_03_00.pdf

アンモニアが“燃料”になる(前編)身近だけど実は知らないアンモニアの利用先

https://www.enecho.meti.go.jp/about/special/johoteikyo/ammonia_01.html

アンモニアが“燃料”になる(後編)カーボンフリーのアンモニア火力発電

https://www.enecho.meti.go.jp/about/special/johoteikyo/ammonia_02.html