丂嬤枹棃偺俴俹俧偺暅尃偲壠掚梡擱椏揹抮偺儔儞僯儞僌僐僗僩傑偱峫偊傞

|

僔僃乕儖僈僗丄僔僃乕儖僆僀儖偐傜俴俹俧偑曄傢傞? 丂嬤枹棃偺俴俹俧偺暅尃偲壠掚梡擱椏揹抮偺儔儞僯儞僌僐僗僩傑偱峫偊傞 |

僔僃乕儖僈僗偼揤慠僈僗側偺偵怴僄僱儖僊乕丠丂嵼棃宆僈僗偲丄偳偙偑堘偆偺偐

僔僃乕儖僈僗偼揤慠僈僗側偺偵怴僄僱儖僊乕丠丂嵼棃宆僈僗偲丄偳偙偑堘偆偺偐

廬棃偺揤慠僈僗偼丄僀儊乕僕恾偺捠傝丄嵒娾偲僈僗傪捠偝側偄僔乕儖憌偵埻傑傟丄棴傑偭偨忬懺傪

孈傝摉偰偰偄傑偟偨丅堦曽僔僃乕儖僈僗偼丄傛傝怺偔丄僈僗傪懡偔娷傫偩暸娾乮偗偮偑傫乯偺拞偵

娷傑傟偰偄傞僈僗暘傪庢傝弌偟偰偄傑偡丅偦偺懚嵼偼廬棃傛傝抦傜傟偰偄傑偟偨偑丄

嘆怺偔孈偭偰偐傜悈暯曽岦偵孈傝恑傓媄弍偲丂嘇崅偄悈埑偱暸娾偵傂傃傪擖傟丄偦偙偐傜僈僗傪

夞廂偡傞乽悈埑攋夡朄乿偲偄偆媄弍偑妋棫偟丄嘊嶐崱偺尨桘崅丄俴俶俧崅偱丄彜嬈儀乕僗偵忔傞傛偆

偵側偭偨偙偲偑丄僔僃乕儖僈僗偺奐敪偺惉岟梫場偩偲巚偄傑偡丅

偙偺僔僃乕儖僈僗偺惗嶻偼2000擭崰偐傜杮奿壔偟傑偟偨丅惓妋側惗嶻検傗偦偺悇堏偼攃埇偟偰

偄傑偣傫偱偟偨偑丄2010擭丄暷崙偱偺揤慠僈僗偵掲傔傞僔僃乕儖僈僗偺妱崌偼丄偨偭偨10擭偱

23亾偵傑偱奼戝偟偰傛偆偱偡丅傑偨嵼棃宆揤慠僈僗偲崌傢偣傞偲偦偺杽憼検偼丄250擭傪挻偊傞

偲偺偙偲偱丄惓偵妚柦偑婲偒偨偲尵偊傞偱偟傚偆丅

偦偺堦曽丄僔僃乕儖僈僗偵偼丄埆偄榖傕擇偮偁傞傛偆偱偡丅堦偮偼丄抧壓怺偔偲尵偊偳傕悈偱抧憌傪

攋夡偡傞偺偱丄抧壓偺桳奞暔幙偑堜屗摍偺堸椏悈偵崿擖偟偨傝丄傑偨晛捠偺堜屗悈偐傜揤慠僈僗偑

弌偰棃偰旕忢偵婋尟偱偁傝丄偐偮娐嫬偑攋夡偝傟偰偄傞偲偄偆曬崘偑偁傞偙偲偱偡丅

傕偆堦偮偼丄抧恔偱偡丅暷拞晹偱婲偒傞儅僌僯僠儏乕僪乮俵乯俁埲忋偺抧恔偑丄侾侽擭慜偵斾傋壗偲

俇攞埲忋偵媫憹偟偰偄傞偙偲偑丄暷抧幙挷嵏強乮倀俽俧俽乯偺挷傋偱傢偐偭偨偦偆偱偡丅

傕偲傕偲抧恔偑偁傑傝婲偒側偄抧堟側偺偱丄僔僃乕儖僈僗偺嵦孈抧壓偵戝検偵拲擖偝傟偨悈偵傛傝丄

抐憌偺杸嶤偑尭彮丄偢傟偑婲偙傝堈偔側偭偰敪惗偟偨乽恖堊揑側抧恔乿偱偼側偄偐偲尵傢傟偰偄傑偡丅

揤慠僈僗壙奿傪壓偘偨偺偼娫堘偄側偔丄僔僃乕儖僈僗

偱偼僔僃乕儖僈僗偺戝検嶻弌偱丄暷崙偺揤慠僈僗壙奿偼偳偆側偭偰偄傞偺偱偟傛偆偐丅

壓婰偼俶倄巗応偵忋応偝傟偰偄傞揤慠僈僗壙奿偺廡懌傪婜嬤偱偮側偄偩傕偺偱偡丅

摨帪婜偺尨桘壙奿乮倂俿俬乯偲斾妑偡傞偲堦栚椖慠丅尨桘壙奿偼2008擭偺儕乕儅儞僔儑僢僋偱2008擭

壞埲崀丄媫寖偵壓偑傝丄2009擭1寧偵32僪儖傑偱払偟傑偟偨丅偦偺屻偼丄傕傒偁偄側偑傜傕忋徃傪

懕偗偰偄傑偡丅偟偐偟揤慠僈僗偼丄傕傒偁偄側偑傜傕尭彮傪懕偗丄堦帪偼嵟崅抣偺16僪儖/100枩

俛俿倀乮擬検扨埵偱偡乯偺栺1/8偲側傞丂2僪儖庛傑偱壓偑傝傑偟偨丅

擔杮偺桝擖偡傞揤慠僈僗乮俴俶俧乯壙奿丅丂擔杮偼乽懌尦傪尒傜傟偰偄傞偺偐乿

尰嵼偺擔杮偼丄尨敪掆巭偱戝検偺俴俶俧傪桝擖偟偰偄傑偡丅偦偺俴俶俧桝擖壙奿偼丄17-20僪儖乛

100枩俛俿倀掱搙偱偡丅廬偭偰傾儊儕僇偺8-10攞丅偙傟偩偗傪尒偰丄乽擔杮偼傏傜傟偰偄傞乿偲偄偆

僥儗價昡榑壠傪尒傑偡偑丄戝帠側忣曬偑寚偗偰偄傑偡丅

悽奅偱揤慠僈僗偲尵偊偽丄僷僀僾儔僀儞偱嫙媼偝傟傞婥懱忬偺僈僗傪偄偄傑偡偑丄擔杮偼搰崙

側偺偱桝擖偡傞帪偼丄塼壔偟偰俴俶俧偵偟偰丂愱梡僞儞僇乕偱傕偭偰棃側偄偲偄偗傑偣傫丅

偦偺LNG壔偺僐僗僩偼丄塼壔僐僗僩栺4僪儖丄僞儞僇乕僐僗僩栺4僪儖丅偦偺懠旓梡崌傢偣偰丄悇掕

栺10僪儖偩偲巚偮偰偄傑偡丅廬偭偰傾儊儕僇偑桝弌愝旛傪嶌傝丄塼壔桝弌婎抧偵4僪儖掱搙偱

嫙媼偟偰偔傟傞側傜丄彨棃丄14-16僪儖偔傜偄嵦嶼壙奿偱擔杮偵桝擖偟偰偔傞偙偲偼壜擻偱偟傚偆丅

傕偆堦偮偺崅抣尨場偼丄俴俶俧偺僗億僢僩巗応偺婯柾偑旕忢偵彫偝偄偙偲偱偡丅2010擭俴俶俧偺

悽奅巗応偼栺22000枩僩儞丅偦偺拞偱悽奅嵟戝偺俴俶俧桝擖崙偼丄壗偲擔杮偱31亾丅戞2埵偑

娯崙偱14亾偲暦偗偽丄擛壗偵巗応婯柾偑彫偝偄偐偑傢偐傞偲巚偄傑偡丅2011擭3寧偺恔嵭偲丄

偦偺屻偺尨敪掆巭偱俴俶俧僗億僢僩嬍傪戝検偵攦偄晅偗傟偽壙奿偼忋徃偡傞偺偼丄摉慠偱偡丅

乽傏傜傟偰偄傞乿偲柍愑擟側敪尵傪偡傞側傜乽偁側偨偑埨偔攦偭偰偒偰乿偲偍婅偄偟偨偄偔傜偄偱偡丅

傾儊儕僇偐傜偼丄傑偩桝擖弌棃側偄偑丄傗偑偰娚榓傊丂僇僫僟偐傜偺桝擖傕柾嶕

偙傫側偵揤慠僈僗壙奿偑壓偑偭偰傕尰嵼偱偼丄擔杮偼傾儊儕僇偐傜LNG傪桝擖偡傞偙偲偼

弌棃傑偣傫丅尰嵼傾儊儕僇偺LNG桝弌婎抧偼10悢売強丅偦偺桝弌擻椡偼丄擭娫1壄僩儞偲

擔杮偺11擭搙偺桝擖検傪忋夞傞婯柾偱偡偑丄僄僱儖僊乕埨慡曐忈偺娤揰偐傜丄偦偺桝弌愭傪

帺桼杅堈嫤掕壛柨崙(FTA)偺傒偵尷掕偟偰偄傞偺偱偡丅廬偭偰娯崙摍偺FTA壛柨崙偼婛偵

嫋壜怽惪偝傟偰偄傑偡丅偟偐偟巹偼丄揤慠僈僗偺壙奿偑偙傟偩偗壓偑偭偰棃傞偲丄暷崙撪偺

奐敪嬈幰偐傜傕丄桝弌婯惂偺娚榓傪媮傔傞惡偑忋偑偭偰偔傞偲巚傢傟傞偺偱丄嬤偄彨棃丄

擔杮岦偗偺桝弌偵傕摴偑奐偗傞偺偱偼側偄偐偲巚偭偰偄傑偡丅

丂傑偨傕偆堦偮暔棳忋偺栤戣傕偁傝傑偡丅僔僃乕儖僈僗偺嶻抧偼暷搶晹偵懡偄偺偱偡丅

暷崙撪偺嬈幰偵偲偭偰偼丄戝徚旓抧偵嬤偄偲偄偆棙揰偱偡偑丄搶奀娸偐傜LNG僞儞僇乕偱

桝弌偡傞応崌丄搶晹偺儊儕乕儔儞僪廈婎抧偑桳椡偱丄搶嫗僈僗傗彜幮偑岎徛傪峴偭偰

偄傑偡偑丄嫋壜偑壓傝偰傕丂桝擖弌棃傞偺偼偟偽傜偔愭偩偦偆偱偡丅偦偺棟桼偼丄偁偺

僷僫儅塣壨傪捠峴偡傞娭學忋丄偦偺奼挘岺帠帪偑廔傢傞2015擭埲崀偵側傜側偄偲丄梕検

15-17枩m3偺LNG僞儞僇乕偼丄暆偺忋尷偑32m偺崱偺塣壨婎弨偱偼捠峴弌棃側偄偺偱偡丅

偦偺僷僫儅塣壨傪捠偭偰傕丄搶奀娸偐傜偺桝憲擔悢偼栺30擔丅搶撿傾僕傾傗僆乕僗僩儔儕傾

偐傜偼1廡娫掱搙側偺偱丄塼壔僐僗僩偲暲傫偰桝憲僐僗僩偑崅偄帠幚偵曄傢傝偁傝傑偣傫丅

堦曽丄桝弌偺朄揑惂栺傪庴偗側偄僇僫僟偐傜偺桝擖傪専摙偡傞摦偒傕峀偑偭偰偄傑偡丅

擔杮偺彜幮傕峼嬫偺尃塿傪妉摼偟偰偄傑偡偑丄奐敪抧堟偼儘僢僉乕嶳柆搶晹側偺偱丄

偦偺桝弌偵偼丄惣奀娸傑偱僷僀僾儔僀儞偺晘愝偑昁梫摍偺栤戣傕偁傞傛偆偱偡丅

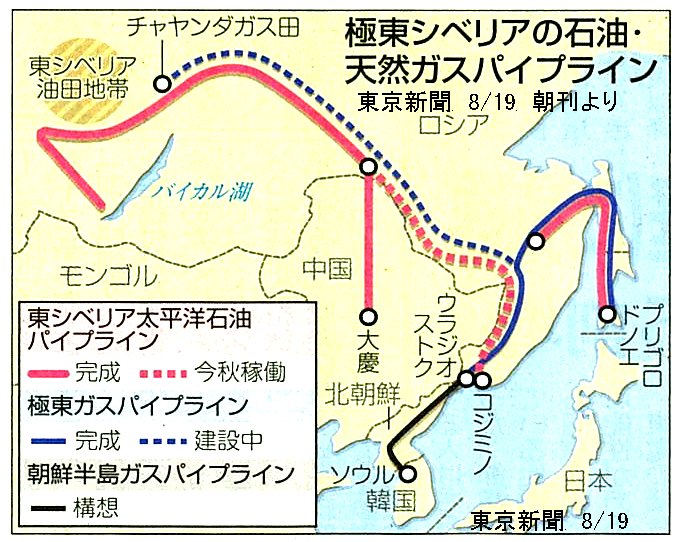

屆偔偰怴偟偄儘僔傾嶻丂尨桘仌揤慠僈僗丅偦偺僷僀僾儔僀儞峔憐偼杮暔偐

偛懚偠偺捠傝儘僔傾偼丄娯崙偲暲傫偱擔杮偵嵟傕嬤偄

崙偺堦偮偱偡丅偦偟偰愇桘傗揤慠僈僗摍偺揤慠帒尮

偵傕宐傑傟偰偄傑偡丅屆偔偼丄僒僴儕儞1丄僒僴儕儞2偺

擔僜嫟摨僾儘僕僃僋僩傕偁傝傑偟偨丅偟偐偟擔杮偵儊儕僢僩

偑弌偰偔傞偲側傞偲丄娐嫬栤戣摍壗偐偲棟桼傪偮偗偰偼

幚幙抣忋偘偟偨傝丄帩偪暘偺掅壓傪敆偭偨傝偟偰丄擔杮

偱傕丄偦偟偰崙嵺揑偵傕丄挿婜揑側懳儘僔傾價僕僱僗偼丄

擄偟偄丠婋尟丠偲偄偆偺偑惓捈側報徾偱偟傚偆偐丅

偟偐偟丄偟偽傜偔婜懸偣偢偵偄偨傜丄塃恾偺捠傝丄儘僔傾

嬌搶晹偺揤慠僈僗僷僀僾儔僀儞傗尨桘僷僀僾儔僀儞偼丄

拝乆偲惍旛偝傟偰偄傑偟偨丅棅傜側偄偑丄岎徛偼偟偰傒傞丅

偦偟偰拞搶傗暷崙傛傝埨偗傟偽攦偄傑偡傛丅偙傫側怱偲

帪娫偲偍嬥偵梋桾傪傕偭偨岎徛偑弌棃傞側傜丄屆偔偰

怴偟偄儘僔傾尨桘傗俴俶俧丄偦偟偰揤慠僈僗僷僀僾儔僀儞

峔憐傕丄専摙偩偗偼偟偰偍偔壙抣偑偁傞偱偟傚偆丅

恾偼8/19偺搶嫗怴暦偱偡丅栤戣偁傟偽丄嶍彍偟傑偡丅

僔僃乕儖僈僗偐傜僔僃乕儖僆僀儖傊丂丂偦偟偰LPG偺壙奿偺埨掕壔偵婜懸僔僃乕儖僈僗壙奿偼丄慜弎偺捠傝嬤擭戝暆偵抣壓偑傝偟丄怴婯奐敪偼嵦嶼偵崌傢側偔側偭偰

棃傑偟偨丅偟偐偟尨桘壙奿偼丄嵞傃忋徃偟偰偄傑偡丅偙傟偵栚傪晅偗偨儊僕儍乕摍偺奐敪夛幮偼

僔僃乕儖僈僗偱攟偭偨媄弍傪巊偭偰丄壙奿偺崅偄僔僃乕儖僆僀儖偺奐敪偵拝庤偟傑偟偨丅

偙偆側傞偲悘敽僈僗偲偟偰嶻弌偝傟傞妱崌偑丄傛傝懡偔側傞偙偲偑婜懸偝傟傞偺偑LP僈僗偱偡丅

椺偊偽丄嬤擭LPG偺懳擔桝弌悢検傪戝暆偵怢偽偟偨拞搶偺僇僞乕儖偼丄揤慠僈僗悘敽LPG偱偡丅

杮摉偼丄僇僞乕儖偐傜偺LPG戝検桝弌偱丄LPG壙奿偼壓偑傞偺偱偼側偄偐偲婜懸偝傟偨偺偱偡偑

幚偼僒僂僕偺崙撪巊梡椏偑戝暆偵憹壛偟偨偺偱丄LPG傪壓偘傞傑偱偵偼帄傜偢丄憡曄傢傜偢偺

棎崅壓偱偡丅偙傟偼LPG偑岞惓側巗応壙奿偵傛偭偰寛傑偭偰偄傞偺偱偼側偔丄僒僂僕偑堦曽揑偵

捠崘偟偰偔傞CP壙奿偱寛傑偭偰偄傞偙偲偵栤戣偑偁傝傑偡丅師昞偼丄偙傟偼僒僂僕敪昞偺僾儘僷儞

偺CP壙奿偲傾儔價傾儞儔僀僩偲偄偆尨桘壙奿偲偺擬検姺嶼抣偺悇堏昞偱偡丅

2011擭 1寧 2寧 3寧 4寧 5寧 6寧 7寧 8寧 9寧 10寧 11寧 12寧 僾儘僷儞丂$/t 935 820 820 875 945 855 815 835 790 735 750 770 AL擬検姺嶼 128% 106% 98% 97% 98% 95% 90% 91% 90% 84% 86% 84% 2012擭 1寧 2寧 3寧 4寧 5寧 6寧 7寧 8寧 9寧 10寧 11寧 12寧 僾儘僷儞丂$/t 850 1,010 1,230 990 810 680 575 775 AL擬検姺嶼 95% 108% 126% 97% 82% 76% 73% 94%

偦偺懳嶔偲偟偰偼丄桝擖愭偺懡妏壔偟偐偁傝傑偣傫偑丄幚偼丄暰幮偺僈僗巇擖傟夛幮偱偁傞

僄僱僆僗僌儘乕僽偼丄杒暷嵟戝偺僄僱儖僊乕帠嬈夛幮偱偁傞僄儞僞乕僾儔僀僘幮偲桝擖宊栺傪

寢傃傑偟偨丅桝擖奐巒偼2014擭偲傑偩愭偱偡偑丄愇桘埲忋偵崅偄拞搶埶懚搙偺暘嶶壔偲壙奿

埨掕壔偵偼旕忢偵椙偄僯儏乕僗偱丄摨幮偺搘椡偵怺偔姶幱偟偨偄偲巚偄傑偡丅偪側傒偵LPG偼

捈愙揑側揤慠帒尮偱偼側偄偺偱丄暷惌晎偺桝弌嫋壜傪昁梫偲偟側偄偲偙傠傕傑偨岾塣側榖偱偡丅

幚偼偙偺LPG丅愇桘嬈奅偵偲偭偰丄壠掚梡擱椏揹抮偺晛媦偵偼丄戝愗側僄僱儖僊乕側偺偱

旕忢偵婜懸偟偰偄傞偺偱偡丅

怴宆擱椏揹抮SOFC(屌懱巁壔暔)宆偺摿挜偲偦偺幚椡(廬棃偼PEFC 屌懱崅暘巕宆)JX僄僱儖僊乕偼丄嶐擭10寧傛傝丄SOFC宆偺擱椏揹抮偺敪攧傪峴偭偰偍傝傑偡偑丄偙偺

擱椏揹抮偼丄廬棃宆偑怴偟偔側偭偨偺偱偼偁傝傑偣傫丅徻嵶偼丄JX僄僱儖僊乕偺僾儗僗敪昞

偺捠傝偱偡偑丄慡偔堘偆摿挜傪帩偭偨暿側惢昳偩偲巚偭偰捀偄偰傛偄偱偟傚偆丅梫偡傞偵

嘆敪揹岠棪偑丄崅偔側偭偨偑丄偙傟偼僙儖偺斀墳壏搙偑崅偄偨傔偱偡丅

塣 揮 曽 朄 敪揹岠棪 擬岠棪 婲摦帪娫 廳検 敪揹曽朄 怴 宆 24帪娫楢懕塣揮 45% 42% 130暘 92kg 屌懱巁壔暔 廬棃宆 枅擔婲摦掆巭 37% 50% 50暘 125kg 屌懱崅暘巕

嘇偦偺斀墳壏搙偑崅偄暘丄棫偪忋偘偼丄壗偲130暘傕偐偐偭偰偟傑偄傑偡丅

嘊偦偙偱岠棪傪峫偊傞偲丄楢懕塣揮偺昁梫偑偁傞偺偱偡丅

嘋廬偭偰栭摍丄嵟掅揹婥廀梫偑700W埲忋偁傝丄偍搾摍擬傪戝検偵巊偆僯乕僘偑儀僗僩偱偡丅

嘍偦偺懠丄敪揹儐僯僢僩杮懱偺梕検偑廬棃斾46%傕彫偝偔側偭偨偺傕摿挜偱偡丅

敪揹検偑700W偲斾妑揑彮梕検側偺偲丄杮懱壙奿270枩墌(岺帠旓娷傑偢)偼丄傎傏堦弿偱偡丅

怴宆擱椏揹抮(SOFC宆)偺儔儞僯儞僌僐僗僩丂崱偺幚椡偼JX僄僱儖僊乕偺HP偱偼丄4恖壠懓丄揹婥廀梫450kWh/寧丂媼搾廀梫1200MJ/寧偲偄偆

昗弨壠掚傪憐掕丄怺栭偺堦斣廀梫偺掅偄帪傪丂200W/h丄嵟戝偼1200W/h偲愝掕偟偰偄傑偡丅

偟偐偟巹偺報徾偱偼丄偙偺昗弨壠掚偱偼丄儔儞僯儞僌僐僗僩偺儊儕僢僩偼丄弌偟偵偔偄偺偱丄

尰幚揑偵偼儗傾働乕僗偩偲巚偄傑偡偑丄嵟掅揹婥検偼丄昗弨壠掚偺3.5攞偺700W丅

偡側傢偪24帪娫丄敪揹擻椡堦攖偱塣揮弌棃偰丄媼搾擬検傪慡偰巊偭偰捀偔偲偄偆僠儍儞僺僆儞

僨乕僞傪摼傗偡偄働乕僗偱丄LPG壙奿偑婔傜側傜丄尰嵼偺揹婥戙丄椺偊偽25墌乛倠倵傛傝

埨偔側傞偺偐傪寁嶼偟偰傒傑偡丅

丂0.7kW x 24h 倶 365擔 = 6132kW 偑婡婍偺擭娫敪揹検丅偙偺揹婥敪揹検乮巊梡検乯傪

揹椡夛幮偺扨壙傪25墌/kWh偲偡傟偽丄擭娫153,300墌丂傪暐偭偰偄傞偙偲偵側傝傑偡丅

偙偺6132倠倂傪擱椏揹抮偱偺敪揹帪偺僐僗僩偼丄敪揹岠棪偑45%側偺偱丄昁梫側LPG検偼

丂

丂6132kW 亐0.45丂= 13,626kW 偱丂1kW = 860kcal 僾儘僷儞1m3 傪23,680kcal 側傜

丂13,626k倂 X 860俲們倎倢/k倂 亐丂23,860俲們倎倢/倣3丂= 494m3 丂栺丂500m3丂偱偡丅

丂偙偺検偱揹婥夛幮傊偺椏嬥傪妱傞偲丂153,300墌亐500倣3 = 栺 307墌/m3 偱偡丂

堦曽擭娫500m3偺LPG傪巊梡偟偨帪偵弌傞擬偼丄丂偙偺壠偑媼搾摍偺擬僄僱儖僊乕偵

巊梡偟偰偄偨LPG偐傜嵎偟堷偔偙偲偑弌棃傞偺偱丄

丂丂丂500m3 X 0.42 = 210m3 丂偺僈僗巊梡検偼尭傞寁嶼偲側傝傑偡丅

扐偟丄幚嵺偼敪揹偵崌傢偣偰塣揮偟偰偄傞偺偱丄擬偼儕傾儖僞僀儉偵巊偊側偄応崌傕偁傝丄

挋搾憜偵偰堦帪曐娗偡傞偺偱丄曻擬儘僗傪壖偵栺20亾丄巊偊傞妱崌傪栺80亾偲偡傟偽

丂丂丂210m3 x 80% = 栺168m3丂媼搾梡乮擬棙梡乯偺LPG偺巊梡検傪愡栺弌棃傑偡丅

丂丂丂傛偭偰僾儘僷儞扨壙丂300墌/m3側傜丂栺50,400墌(擭娫)偺愡栺偵側傝傑偡丅

曗彆嬥摍傪棙梡偟丄2015擭偺杮懱壙奿偑壖偵80枩墌丅摨僋儔僗偺媼搾婍偑30枩墌丅

嵎妟50枩墌丅岺帠旓偼丄擱椏揹抮傕廬棃媼搾傕摨偠偲偟偰丄擭娫偺儔儞僯儞僌僐僗僩偺

儊儕僢僩偑丄5枩墌偁傞忋婰偺僨乕僞側傜丄壗偲偐10擭偱夞廂弌棃傞偲巚偄傑偡丅

偁偲偼丄LPG扨壙傗曻擬儘僗傪曄偊傞側傝偟偰怓乆寁嶼偟偰傒偰壓偝偄丅

偨偩丄儔儞僯儞僌僐僗僩偩偗傪尒傟偽丄傑偩尩偟偄偙偲偼丄惓捈斲掕弌棃側偄偲巚偄傑偡丅

傑偨10擭宱夁偟偨抜奒偱丄俢俠-俙俠曄姺婡埲奜偼丄20擭偼巊偊傞偲尵傢傟偰偄傞懢梲岝偲

堘偭偰丄娵10擭偱戝暆側桳椏儊儞僥僫儞僗岺帠偑昁恵偵側傞偺傪朰傟偰偼偄偗傑偣傫丅

嵟屻偵悈慺傪敪惗偝偣傞偨傔偺尮擱椏偱偡丅偦偺嫙媼傪摫娗偵棅偭偰偄傞搒巗僈僗偼丄

搒巗晹偩偗側偺偱丄擱椏揹抮傪慡崙晛媦偝偣傞偵偼丄傗偼傝俴俹俧偑晄壜寚偱偡丅

扙尨敪帪偺揹椡晄懌夝徚偲偄偆戝栶傕扴偊傞壜擻惈偺偁傞壠掚梡擱椏揹抮偱偡偐傜丄

俴俹俧壙奿偺桝擖抜奒偱偺埨掕壔偲丄崙撪暔棳偲彜棳偺峏側傞岠棪壔偱丄斕攧壙奿偺

掅尭偲埨掕壔傪恾傝丄暰幮傕LPG嬈奅偺堦堳偲偟偰丄擔杮奺抧傊偺壠掚梡擱椏揹抮偺

杮奿晛媦偵峷專偱偒傞擔偑棃傟偽傛偄偲巚偄傑偡丅

偦偺懠偺尨擱椏偲偟偰偼丄尦偼婥懱側偺偱棸墿暘偺彮側偄俧俿俴傗俶俧俴摍傕壜擻惈偑

偁傝傑偡偑丄扙棸僫僼僒傗扙棸摂桘偼丄塼懱側偺偱夵幙偼戝曄偐傕偟傟傑偣傫丅